cafeteria változások közérthetően

2009.07.01. 16:56

Az egyik Cafeteria szolgáltató korrekt összefoglalója segít, hogy mindenki tisztán lásson pl. "kapunk hideget-meleget?" kérdésben, illetve segít abban, hogy ne nekem kelljen összeszedni minden infot ezzel kapcsolatban :)

A Magyar Köztársaság Parlamentje 2009. június 29-én szavazott e témában, és döntésük eredményeképpen a béren kívüli juttatások rendszerében nagymértékű változások következnek be 2010. január 1-jétől.

- HIDEG étkezési utalvány: 6 000 Ft / fő / hó

- AJÁNDÉK utalvány: 2009-ben 3 alkalommal 7 150 Ft /fő

- ISKOLAKEZDÉSI TÁMOGATÁS utalvány: 21 450 Ft / gyermek

- INTERNET utalvány: korlátlan mértékben adómentes

- KULTÚRA utalvány: 71 500 Ft /fő

1. A kedvezményes adózású körben 25 %-os adóteher hárul a következő elemekre:

- ISKOLAKEZDÉSI utalvány és iskolarendszerű képzés díja

- Helyi közlekedési bérlet

- Üdülési csekk

- Pénztári befizetések (önkéntes nyugdíjpénztár és önkéntes egészségpénztár)

2010-ben az alábbi értékhatárokig adóznak kedvezményesen a Cafeteria elemek:

Az Üdülési csekk felhasználási jogköreit az üdülési és művelődési szolgáltatások igénybevételére redukálják.

2. 2010-ben is adómentes marad az INTERNET utalvány, melyet a felhasználók továbbra is az internet szolgáltatás havi- és forgalmi, illetve az internet-hozzáférés létesítésének díjára vehetnek igénybe.

- HIDEG étkezési utalvány

- AJÁNDÉK utalvány

- KULTÚRA utalvány

A béren kívüli juttatások rendszerében a munkáltató éves szinten 31 %-nyi költséget takarít meg a bér jellegű kifizetéssel szemben.

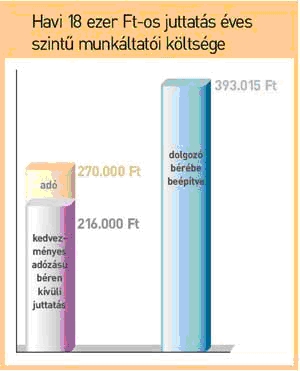

Havi bruttó 180 ezer Ft-os kereset mellett, amennyiben a dolgozó havi 18 ezer forintnyi kedvezményes adózású béren kívüli juttatásban részesül (például MELEGÉTEL utalvány), akkor éves szinten 216 ezer Ft-nyi juttatást kap, mely összesen 270 ezer Ft-ba kerül a munkáltatónak (a kedvezményes, 25 %-os adózással számolva).

Amennyiben úgy dönt a munkáltató, hogy ugyanezen mértékű juttatást beépíti a dolgozó bérébe - SZJA-val és TB járulékkal terhelten - mindösszesen 393.015 Ft lesz a munkáltató összes bér jellegű költsége.

Amennyiben 2010-ben is megtartja a munkáltató éves szinten a 144 ezer Ft-os dolgozói juttatást, akkor a kedvezményes adózású béren kívüli juttatás esetében a dolgozó 115.200 Ft-os juttatásban részesül.

Abban az esetben, ha ezt a 144 ezer Ft-os költséget a dolgozó bérébe építené be a munkáltató, akkor éves szinten 79.143 Ft-ot kapna meg (bruttó 180 000 Ft-os bérszinttel számolva).

Amennyiben a dolgozó bére bruttó 250 ezer Ft felett van, akkor fizetése eléri azt a szintet, ahol már a normál adózású béren kívüli juttatások is kedvezményesebbek, mint a bérben történő kifizetések.

A fenti példák is jól szemléltetik, hogy a béren kívüli juttatások elemeinek megadóztatásával továbbra is kedvezőbb ezt a juttatási formát alkalmazni, mint bérben kifizetni az erre szánt összeget.

Szerző: hhunter

4 komment

Címkék: cafeteria támogatás munkavállaló juttatások munkáltató adótörvény béren kívüli juttatások utalváncs

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

Vidéki 2009.07.02. 11:46:45

kondor 2009.07.03. 00:45:45

Ezek a juttatások nem adóelkerülő kiskapuk voltak, hanem azoknak a korábbi szociális juttatásoknak a kárpótlása, amit (pl. vállalati és SZOT üdülők, kedvezményes munkahelyi étkeztetés) a rendszerváltáskor megszüntettek. (Az üdülőket például a mostani kormányzó párt elődjének néhány vezetője nyúlta le!)

Bóvebben: sullyedomagyarorszag.blog.hu

Utolsó kommentek